Hóa đơn điện tử có được lập bảng kê đính kèm không? Quy định ra sao?

Quy định về việc đính kèm bảng kê khi xuất hóa đơn điện tử theo Thông tư 78/2021/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Theo điểm a, khoản 6, điều 10 của Nghị định 123/2020/NĐ-CP quy

định về hoá đơn, chứng từ thì:

Đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các

loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn; bảng kê được lưu giữ cùng hóa

đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền.

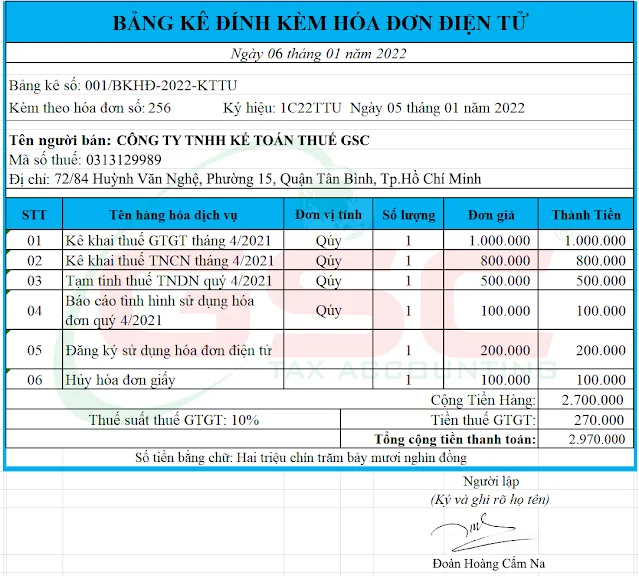

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng... năm”.

Bảng kê phải có các nội dung như:

+ Tên, mã số thuế và địa chỉ của người bán

+ Tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán

ra,

+ Ngày lập bảng kê

+ Tên và chữ ký người lập Bảng kê.

+ Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì

Bảng kê phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị

gia tăng”.

+ Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

+ Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày.

Bảng kê phải ghi rõ “kèm theo hóa đơn số ngày… tháng... năm”.

1. Mẫu bảng kê kèm hóa đơn điện tử theo thông tư 78 và nghị định 123:

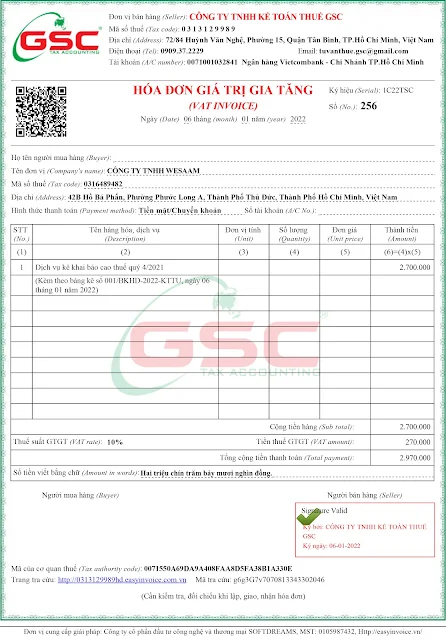

2. Mẫu hoá đơn điện tử xuất đính kèm bảng kê:

3. Một vài lưu ý khi xuất hóa đơn điện tử có đính kèm bảng kê:

- Bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối

chiếu của các cơ quan có thẩm quyền.

- Theo điểm a, khoản 6, điều 10 của Nghị định 123/2020/NĐ-CP:

+ Trường hợp các hàng hóa, dịch vụ sử dụng bảng kê để liệt

kê các hàng hóa, dịch vụ đã bán kèm theo hóa đơn thì trên hóa đơn không nhất

thiết phải có đơn giá.

+ Cột "Đơn vị tính" Đối với dịch vụ thì trên hóa đơn

không nhất thiết phải có tiêu thức “đơn vị tính” mà đơn vị tính xác định theo

từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp.

- Hóa đơn doanh nghiệp vận chuyển hàng không xuất cho đại lý là

hóa đơn xuất ra theo báo cáo đã đối chiếu giữa hai bên và theo bảng kê tổng hợp

thì trên hóa đơn không nhất thiết phải có đơn giá.

Không có nhận xét nào:

Đăng nhận xét

Hãy đánh dấu vào "Thông báo cho tôi" trước khi gửi bình luận để nhận được thông báo khi Admin trả lời!