Hiển thị bài đăng được sắp xếp theo mức độ liên quan cho truy vấn hóa đơn. Sắp xếp theo ngày Hiển thị tất cả bài đăng

Hiển thị bài đăng được sắp xếp theo mức độ liên quan cho truy vấn hóa đơn. Sắp xếp theo ngày Hiển thị tất cả bài đăng

Hóa đơn đầu ra quên không kê khai có bị phạt không? Cách xử lý như thế nào?

Trong trường hợp quên không kê khai hóa đơn đầu ra, doanh nghiệp phải xử lý như thế nào và liệu có bị phạt hay không?

Bên cạnh đó, còn có những quy định nào liên quan đến việc kê khai hóa đơn đầu ra mà doanh nghiệp cần biết? Cùng tìm hiểu qua bài viết dưới đây từ Đại Lý Thuế GSC.

Nội dung bài viết gồm:

GÓC THÔNG TIN GSC

HƯỚNG DẪN LẬP HÓA ĐƠN ĐIỆN TỬ

ĐỐI VỚI HOẠT ĐỘNG TRẢ HÀNG VÀ CHIẾT KHẤU THƯƠNG MẠI

Kính gửi: Quý doanh nghiệp!

Công Ty TNHH Kế Toán Thuế

GSC xin chân thành cảm ơn Quý doanh nghiệp trong thời gian qua đã tin tưởng và hợp tác cùng Công Ty chúng tôi.

Công Ty chúng tôi xin thông tin đến Quý doanh nghiệp nội dung hướng dẫn của Tổng cục Thuế về việc lập hóa đơn điện tử đối với hàng bán trả lại và chiết khấu thương mạitheo Công văn số 8999/CTTPHCM-TTHT ngày 19/07/2023.

1. Về lập hóa đơntrong trường hợp người mua trả lại hàng hóa do không đúng quy cách, chất

lượng:

+ Khi bán hàng

hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao

gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng

mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho

người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục

quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc

hoàn trả hàng hoá) và phải ghi đầy đủ nội dung trên hóa đơn theo quy định, hóa

đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế.

+ Trường hợp tổ chức, cá nhân mua hàng hoá, người bán đã xuất

hoá đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hoá

không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hoá

thì người

bán lập hóa đơn hoàn trả hàng hóa để điều chỉnh giảm (tức là người bán xuất hóa đơn đối với hàng trả lại,

và ghi âm số tiền) hoặc thay thế hóa đơn đã lập, người bán và

người mua có thỏa thuận ghi rõ hàng bán trả lại.

+ Đối với trường hợp hàng hóa đã mua trước

01/01/2023 thuộc đối tượng giảm thuế GTGT với thuế suất 8%, sau ngày 31/12/2022

người mua trả lại hàng hóa do không đúng quy cách, chất lượng, thì người bán

lập hóa đơn hoàn trả hàng hóa với thuế suất thuế GTGT 8%.

2. Về lập hóa đơn chiết khấu thương mại của hàng hóa được giảm thuế GTGT theo Nghị định số 15/2022/NĐ-CP:

Trường hợp cơ sở kinh doanh áp

dụng hình thức chiết khấu thương mại dành cho khách hàng và đối với các khoản

chiết khấu thương mại của hàng hóa được giảm thuế GTGT với thuế suất 8% đã bán

trong năm 2022 nhưng từ 01/01/2023 mới xuất hóa đơn thể hiện nội dung chiết

khấu thương mại thì:

+ Trường hợp số tiền chiết khấu được lập vào lần mua cuối cùng

hoặc kỳ tiếp theo sau ngày 31/12/2022 thì số tiền chiết khấu của hàng hóa đã

bán được tính điều chỉnh ở nội dung giá tính thuế, thuế suất thực hiện theo

pháp luật hiện hành tại thời điểm lập hóa đơn.

+ Trường hợp số tiền chiết khấu được lập khi kết thúc chương

trình (kỳ) chiết khấu sau ngày 31/12/2022 thì người bán lập hóa đơn mới để điều

chỉnh và áp dụng thuế suất thuế GTGT 8% tại thời điểm bán hàng.

Công Ty TNHH Kế Toán Thuế GSC trân trọng

thông báo để Quý doanh nghiệp biết và thực hiện theo đúng các quy phạm

pháp luật.

-------------(✿◕‿◕✿)--------------

Mọi thông tin vướng mắc, Quý doanh nghiệp xin vui lòng liên hệ với Công Ty TNHH Kế Toán Thuế GSC để được tư vấn kịp thời.

ĐẠI LÝ THUẾ GSC – ĐỒNG HÀNH CÙNG DOANH NGHIỆP

📞 Hotline: 0909.37.22.29 – Mr Tuấn (Zalo; Line; Viber)

📖 Địa chỉ: 72/84 Huỳnh Văn Nghệ, Phường 15, Quận Tân Bình, TP. HCM

🌐 Website: ketoangsc.com

☎ P.Kế toán: 0888.123.131 ✉ Email: tuvanthue.gsc@gmail.com |

☎ P.Kinh doanh: 08.8881.7771 ✉ Email: dkkd.gsc@gmail.com |

Thông tư 88/2020/TT-BTC: Sửa đổi, bổ sung Thông tư 68/2019/TT-BTC về hóa đơn điện tử

Ngày 30/10/2020 vừa qua, Bộ Tài Chính ban hành Thông tư 88/2020/TT-BTC. Theo đó, một số nội dung tại Điều 26 của Thông tư 68/2019/TT-BTC về hóa đơn điện tử sẽ được sửa đổi, bổ sung nhằm đồng nhất với Nghị định 123/2020/NĐ-CP đã được ban hành trước đó.

GÓC THÔNG TIN THÁNG 12 NĂM 2021

XỬ LÝ HĐĐT THEO NGHỊ ĐỊNH MỚI KHI BỊ SAI SÓT VÀ GẶP SỰ CỐ KHI CHUYỂN DỮ LIỆU CHO CƠ QUAN THUẾ

Kính gửi: Quý doanh nghiệp!

Công Ty TNHH Kế Toán Thuế

GSC xin chân thành cảm ơn Quý doanh nghiệp trong thời gian qua đã tin tưởng và hợp tác cùng Công Ty chúng tôi.

Công Ty chúng tôi xin thông

tin đến Qúy doanh nghiệp nội dung xử lý

hóa đơn điện tử khi bị sai sót và gặp sự cố khi truyền dữ liệu cho Cơ quan thuế

củahóa đơn điện tử theo quy định tại Luật Quản lý thuếsố 38/2019/QH14 ngày 13/6/2019 của Quốc hội;Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ và Thông tưsố 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính.

I. XỬ LÝ HOÁ ĐƠN ĐIỆN TỬ KHI BỊ SAI SÓT

NGƯỜI BÁN LẬP HĐĐT CÓ MÃ, PHÁT HIỆN

SAI SÓT, CHƯA GỬI NGƯỜI MUA | NGƯỜI BÁN LẬP HĐĐT CÓ MÃ HOẶC KHÔNG CÓ MÃGỬI

CQT, ĐÃ GỬI CHO NGƯỜI MUA, PHÁT HIỆN SAI

SÓT | HĐĐT CÓ MÃ HOẶC KHÔNG CÓ MÃ GỬI CQT,CQT PHÁT HIỆN SAI SÓT | |

⫸Thông báo CQT theo Mẫu 04/SS-HĐĐT Phụ lục 1A NĐ123/2020,

huỷ hoá đơn sai ⫸Lập HĐĐT mới, ký số, gửi CQT để

được cấp mã; ⫸CQT thực hiện huỷ HĐĐT sai sót để

lưu trên hệ thống của CQT | ⫸Chỉ sai sót tên, địa chỉ, đúng mã số thuế thì người bán

thông báo cho người mua, không phải lập lại hoá đơn và thông báo cho CQT theo

mẫu 04/SS-HĐĐT (trừ TH HĐĐT không có mã

chưa gửi dữ liệu cho CQT) | ⫸ Sai MST, số tiền, thuế suất, tiền thuế, quy

cách, chất lượng HHDV thì người bán lựa chọn 1 trong 2 cách sau: 1. Lập HĐĐT điều chỉnh (ghi rõ tại HĐĐT điều chỉnh dòng chữ:

“Điều chỉnh cho HĐĐT số…ngày…tháng…năm…) 2. Lập HĐĐT thay thế (Ghi rõ tại HĐĐT thay thế dòng chữ “Thay

thế…”) ⫸ Thông báo cho CQT theo mẫu

04/SS-HĐĐT. ⫸ Lập Biên bản ghi rõ sai sót (Nếu có thoả thuận lập Biên bản trước khi lập

hoá đơn điều chỉnh/thay thế) | ⫸CQT ra thông báo Mẫu số 01/TB-RSĐT Phụ lục 1B cho

người bán để kiểm tra sai sót; ⫸ Người bán lập Thông báo Mẫu

04/SS-HĐĐT Phụ lục 1A gửi CQT theo thời hạn CQT thông báo ⫸ Trường hợp quá thời hạn ghi trên

Thông báo rà soát Mẫu 01/TB-RSĐT CQT gửi 02 lầnmà người bán không phản hồi CQT bằng

Thông báo Mẫu 04/SS- HĐĐT thì CQT chuyển sang trường hợp kiểm tra về sử dụng hoá đơn. |

⫸ Lưu ý: Đối với ngành hàng không thì hóa đơn

đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà

không cần có thông tin “Điều chỉnh

tăng/giảm cho hóa đơn Mẫu số... ký hiệu... ngày... tháng... năm”. Doanh

nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp

hoàn, đổi chứng từ vận chuyển do đại lý xuất.

* Trường hợp HĐĐT có

sai sót thì người bán:

⫸ Doanh nghiệp được lựa chọn Thông báo điều chỉnh từng hoá đơn hoặc nhiều hoá đơn đối với HĐĐT đã lập có sai sót phải cấp lại mã hoặc

cần xử lý theo hình thức điều chỉnh hoặc thay thế. Thông báo gửi đến CQT chậm nhất ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hoá đơn

điều chỉnh.

⫸ Sau khi điều chỉnh hoặc thay thế nếu

tiếp tục sai sót lần nữa thì xử lý như sai sót lần đầu. Ví dụ nếu lần đầu lập

HĐ điều chỉnh mà tiếp tục bị sai thì lần tiếp theo cũng phải lập HĐ điều chỉnh

chứ không được chuyển sang thay thế và ngược lại.

⫸ Trường hợp chỉ tiêu giá trị trên HĐĐT bị sai, lập

HĐĐT, nếu điều chỉnh tăng (ghi +),

điều chỉnh giảm (ghi-).

BẢNG TỔNG HỢP DỮ LIỆU

ĐIỆN TỬ | HỦY HĐĐT VÀ THÔNG BÁO

ĐẾN CQT | CHỈ THỰC HIỆN ĐIỀU

CHỈNH (KHÔNG THỰC HIỆN HỦY/THAY THẾ) |

* Phát hiện thiếu dữ liệu thì gửi bổ sung * Sai sót thì gửi thông tin điều chỉnh cho các thông tin đã

kê khai trên Bảng tổng hợp. * Sai sót hóa đơn gửi theo Bảng tổng hợp thì người bán gửi

thông tin hủy, điều chỉnh trực tiếp trên Bảng tổng hợp của các kỳ tiếp theo

mà không gửi thông báo hóa đơn điện tử có sai sót theo mẫu số 04/SS-HĐĐT Phụ

lục 1A Nghị định này đế cơ quan thuế. | * Người bán lập hóa đơn thu tiền về trước hoặc trong khi

cung cấp hàng hóa, dịch vụ mà phát sinh hủy hoặc chấm dứt cung cấp HHDV. | * HĐĐT được lập thuộc trường hợp không có ký hiệu, mẫu số

hóa đơn, ký hiệu hóa đơn, số hóa đơn theo quy định có sai sót. |

II. XỬ LÝ SỰ CỐ KHI CHUYỂN DỮ LIỆU HOÁ ĐƠN ĐIỆN TỬ

HÓA ĐƠN ĐIỆN TỬ CÓ MÃ CỦA CQT | |

Người

bán gặp sự cố | * Liên hệ với CQT hoặc tổ chức cung cấp dịch vụ để được hỗ

trợ. * Trong thời gian khắc phục sự cố: Người nộp thuế đến CQT

quản lý trực tiếp để sử dụng HĐĐT có mã CQT. |

Hệ

thống cấp mã của CQT gặp sự cố | * Tổng cục thuế chuyển sang hệ thống dự phòng, thông báo

trên cổng thông tin điện tử của TCT, lựa chọn tổ chức cung cấp dịch vụ về

HĐĐT có đủ điều kiện để ủy quyền cấp mã HĐĐT. * Trong thời gian khắc phục sự cố: Cơ quan thuế bán hóa đơn

đặt in (Hóa đơn giấy) cho người nộp thuế. * Sau khi khắc phục được, CQT ra thông báo cho NNT tiếp tục

sử dụng HĐĐT có mã của CQT, đồng thời NNT phải gửi cho CQT Báo cáo tình hình

sử dụng hóa đơn giấy đã mua của CQT (Mẫu số BC26/HĐG Phụ lục 1A

NĐ 123/2020/NĐ-CP) chậm nhất 02 ngày làm việc kể từ ngày CQT ra

thông báo. |

Hệ

thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ HĐĐT bị lỗi | Tổ chức có trách nhiệm thông báo cho người bán được biết,

phối hợp Tổng cục thuế để khắc phục nhanh nhất có thể. |

HÓA ĐƠN ĐIỆN TỬ KHÔNG CÓ MÃ CỦA CQT Cổng

thông tin điện tử của TCT gặp lỗi kỹ thuật chưa tiếp nhận được dữ liệu HĐĐT

không có mã: * TCT thông báo trên Cổng thông tin điện tử của TCT, trong

thời gian này, DN/tổ chức cung cấp dịch vụ HĐĐT tạm thời chưa chuyển HĐĐT

không có mã đến CQT. * Trong vòng 02 ngày làm việc kể từ ngày Thông báo trên

cổng thông tin điện tử của TCT hoạt động trở lại bình thường, DN/tổ chức cung

cấp dịch vụ về HĐĐT chuyển dữ liệu đến CQT. | |

Công Ty TNHH Kế Toán Thuế GSC trân trọng

thông báo để Quý doanh nghiệp biết và thực hiện theo đúng các quy phạm

pháp luật.

-------------(✿◕‿◕✿)--------------

Mọi thông tin vướng mắc, Quý doanh nghiệp xin vui lòng liên hệ với Công Ty TNHH Kế Toán Thuế GSC để được tư vấn kịp thời.

ĐẠI LÝ THUẾ GSC – ĐỒNG HÀNH CÙNG DOANH NGHIỆP

📞 Hotline: 0909.37.22.29 – Mr Tuấn (Zalo; Line; Viber)

📖 Địa chỉ: 72/84 Huỳnh Văn Nghệ, Phường 15, Quận Tân Bình, TP. HCM

🌐 Website: ketoangsc.com

☎ P.Kế toán: 0888.123.131 ✉ Email: tuvanthue.gsc@gmail.com |

☎ P.Kinh doanh: 08.8881.7771 ✉ Email: dkkd.gsc@gmail.com |

Nghị định 41/2022/NĐ-CP sửa quy định giảm thuế GTGT xuống 8%

Ngày 20/6/2022, Chính phủ ban hành Nghị định 41/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ và Nghị định số 15/2022/NĐ-CP ngày 28/01/2022 của Chính phủ quy định chính sách miễn, giảm thuế theo Nghị quyết số43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội.

Các loại báo cáo doanh nghiệp phải nộp định kỳ

Các loại báo cáo doanh nghiệp phải nộp định kỳ là những loại nào? Hình thức báo cáo sẽ phản ánh thực tế tình trạng hoạt động, kinh doanh của doanh nghiệp. Trường hợp không hoàn thành các báo cáo này theo thời hạn, doanh nghiệp có thể bị phạt. Vì vậy, để tránh các rắc rối về mặt pháp lý, kế toán cần lưu lại danh sách những báo cáo quan trọng hàng tháng, hàng quý, hàng năm trong bài viết dưới đây.

Thông Tư 119/2014/TT-BTC Sửa Đổi Các Thông Tư Để Cải Cách Đơn Giản Thủ Tục Hành Chính Về Thuế

Quy định mới về áp dụng phương pháp khấu trừ thuế GTGT

HƯỚNG DẪN SỬ DỤNG PHẦN MỀM HĐĐT LAVA

PHẦN 01: THIẾT LẬP THÔNG TIN ĐƠN VỊ.

Bước 01: Cài

phần mềm HĐĐT LAVA.

Bước 02: Đăng

nhập theo email và mật khẩu đã được đăng ký.

Bước 03: Vào

Thông tin đơn vị: Điền thông tin công ty mình như Tên doanh nghiệp; Địa chỉ;

Thành phố; Mã số thuế; Email… => Hoàn tất chọn Lưu.

Sau khi điền, nếu kiểm tra lại thấy sai => Chọn nút

Sửa: Sửa xong => Chọn Lưu

Dịch Vụ Kế Toán (Báo Cáo Thuế) Trọn Gói

BẢNG BÁO GIÁ DỊCH VỤ KẾ TOÁN

KÍNH GỬI QUÝ KHÁCH HÀNG

Hơn 10 năm kinh nghiệm cung cấp dịch vụ kế toán (báo cáo thuế) và rất nhiều doanh nghiệp đang sử dụng dịch vụ. Dịch

vụ kế toán trọn gói được cung cấp bởi ĐẠI LÝ THUẾ GSC đã và đang được

các khách hàng tin tưởng, đánh giá là một phải pháp hoàn hảo và tiết kiệm cho

doanh nghiệp với Với phương châm “Đồng Hành Cùng Doanh Nghiệp” chúng tôi luôn

cam kết mọi khó khăn, vướng mắc về kế toán, thuế và các thủ tục pháp lý liên

quan sẽ được giải quyết một cách triệt để và nhanh chóng nhất.

Hóa đơn đầu vào chưa thanh toán có được khấu trừ thuế hay không?

Nhiều người dùng thắc mắc hóa đơn đầu vào chưa thanh toán có được khấu trừ thuế không? Quy định khấu trừ thuế hiện nay như thế nào? Cùng Đại Lý Thuế GSC giải đáp ngay các thắc mắc này trong bài viết dưới đây.

Dấu Hiệu Doanh Nghiệp Có Rủi Ro Về Thuế

TĂNG CƯỜNG KIỂM TRA THUẾ ĐỐI VỚI

DOANH NGHIỆP CÓ DẤU HIỆU RỦI RO VỀ HÓA ĐƠN, GIAN LẬN THUẾ

Ngày 01/6/2022, Tổng cục Thuế ban hành Công văn 1873/TCT-TTKT yêu cầu Cơ quan Thuế các cấp tăng cường tổ chức rà soát, kiểm tra phát hiện người nộp thuế có dấu hiệu rủi ro về hóa đơn, gian lận thuế.

BẢN TIN CHÍNH SÁCH THUẾ THÁNG 7/2023

BẢN TIN CHÍNH SÁCH THUẾ VÀ CHÍNH SÁCH PHÁP LUẬT THÁNG 7/2023

Nội dung 1: Nghị định44/2023/NĐ-CP của Chính phủ ban hành ngày 30/06/2023 về việc giảm thuế GTGT

theo Nghị quyết số 101/2023/QH15 ngày 24/06/2023 của Quốc hội Hiệu lực: 01/07/2023 đến31/12/2023.

Nội dung: Tương tự như Nghị định 15/2022/NĐ-CP ngày 28/01/2022

Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch

vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụsau:

a)

Viễn thông, hoạt động tài chính,

ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm

từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc,

dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo

Nghị định44.

b)

Sản phẩm hàng hóa và dịch vụ chịu

thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định44.

c)

Công nghệ thông tin theo pháp luật

về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định44.

Một số lưu ý khi áp dụng chính sách giảm thuế GTGT:

-

DN được xuất hàng hóa giảm thuế

GTGT và không giảm thuế GTGT trên cùng một hóa đơn.

-

Tham khảo công văn số 2121/TCT-CS ngày 29/05/2023 của Tổng cục

thuế hướng dẫn về việc lập hóa đơn thực hiện Nghị định số15/2022/NĐ-CP.

+ NNT thuộc đối tượng giảm thuế GTGT, xuất hóa đơn sau ngày

31/12/2022 cho doanh thu từ ngày 01/02/2022 đến 31/12/2022 thì vẫn được áp dụng

giảm thuế GTGT và bị xử lý VPHC về hành vi lập hóa đơn không đúng thời điểm. (Áp dụng tương tự như giai đoạn 1/7/2023 -

31/12/2023)

+ Hàng hóa mua trước 1/1/2023 với thuế suất 8%, sau ngày

31/12/2022 trả lại hàng hóa thì người bán lập hóa đơn hoàn trả hàng hóa để điều

chỉnh giảm hoặc thay thế hóa đơn đã lập với thuế suất 8%.

Công văn số 3431/TCHQ-TXNK ngày 30/06/2023 của Tổng cục hải quan hướng dẫn Nghị định số44/2023/NĐ-CP

- Đối với mã số HS ở cột (10) Phụ lục I, cột (10) Phần A và cột (4) Phần B Phụ lục III chỉ đểtracứu.ViệcxácđịnhmãsốHSđốivớihànghóathựctếnhậpkhẩuthựchiệntheoquy định về phân loại hàng hóa tại Luật Hải quan và các văn bản quy phạm pháp luật hướng dẫn thi hành Luật Hải quan.

- “Các dòng hàng có ký hiệu (*) ở cột (10) Phụ lục I, cột (10) Phần A và

cột (4) Phần B Phụ lục III, thực hiện khai mã HS theo thực tế hàng hóa nhập

khẩu”.

Cách khai báo trên hệ thống VNACCS/VCIS:

Việc giảm thuế suất thuế GTGT từ 10% xuống 8%, khai báo mã

VB205 chỉ áp dụng đối với tờ khai hải

quan đăng ký từ thời điểm 0h00’ ngày 01/07/2023 (tương ứng với chỉ tiêu thông

tin Ngày đăng ký trên mặt tờ khai hảiquan).

Trường hợp tờ khai hải quan đăng ký

trước thời điểm 0h00’ ngày 01/07/2023 (có chỉ tiêu thông tin Ngày đăng ký trên

mặt tờ khai hải quan nhỏ hơn 0h00’ ngày Nghị định có hiệu lực), không được áp

dụng suất thuế GTGT 8% (khai báo mã VB205).

Nội dung 2: Một số công văn liên quan đến hoàn thuế GTGT, hóa đơn điện tử

1.

Công văn số 2572/TCT-KK ngày

23/06/2023 của Tổng cục thuế trả lời Cục thuế TP. Hồ Chí Minh về chính sách

thuế GTGT đối với mặt hàng nguồn gốc

caosu

Trường hợp Công ty TNHH TM Hòa Thuận có

các chứng từ thanh toán tiền (đối với hình thức thanh toán là L/C và D/P) là

giấy báo Có của ngân hàng bên xuất khẩu về số tiền đã nhận được từ tài khoản

của ngân hàng bên nhập khẩu thì đề nghị Cục Thuế thành phố Hồ Chí Minh căn cứ

các quy định pháp luật nêu trên, căn cứ kết quả xác minh, đối chiếu thông tin

với các bên có liên quan và kết quả thanh tra, kiểm tra tại trụ sở người nộp

thuế để giải quyết hồ sơ đề nghị hoàn thuế của người nộp thuế theo quy định.

Tham khảo:

-

Công văn số 15143/CTTPHVM-TTKT2 ngày03/12/2022,

-

Công văn báo cáo số

6779/CTTPHCM-TTKT2 ngày 31/5/2023 của Cục Thuế thành phố Hồ Chí Minh về chính

sách thuế giá trị gia tăng (GTGT) nguồn gốc cao su của Công ty TNHH TM Hòa Thuận (MST:0302741420).

2.

Công văn số 51359/CTHN-TTHT ngày

17/07/2023 của Cục thuế TP. Hà Nội về việc

sử dụng hóa đơn điện tử trong khu chế xuất khi thanh lý tàisản

DN trong khu chế xuất khi thực hiện

thanh lý tài sản cố định theo hình thức bán vào nội địa thì tại thời điểm bán,

thanh lý vào thị trường nội địa không áp dụng chính sách quản lý hàng hóa xuất

khẩu, nhập khẩu trừ trường hợp hàng hóa thuộc diện quản lý theo điều kiện, tiêu

chuẩn, kiểm tra chuyên ngành chưa thực hiện khi nhập khẩu; hàng hóa quản lý

bằng giấy phép thì phải được cơ quan cấp phép nhập khẩu đồng ý bằng văn bản

theo quy định.

Công

ty thực hiện khai thuế theo phương pháp trực tiếp trên giá trị gia tăng. Công

ty thực hiện xuất hóa đơn bán hàng khi thực hiện thanh lý TSCĐ.

3.

Công văn số 2397/CTBNI-KKKTT ngày

27/06/2023 của Cục thuế tỉnh Bắc Ninh về việc kê khai hóa đơn đầu vào bị bỏsót

Trường hợp công ty phát hiện các hóa đơn

đầu vào các tháng trước chưa kê khai thì công ty được khai bổ sung khai thuế

theo hướng dẫn tại Điều 47 QLT số 38/2019/QH14 ngày 13/06/2019 và khoản 4 Điều

7 Nghị định 126/2020/NĐ-CP, tức là:

-

Kê khai bổ sung hóa đơn GTGT đầu

vào bị bỏ sót tháng 9/2022 vào tờ khai tháng 9/2022.

-

Kê khai bổ sung hóa đơn GTGT đầu

vào bị bỏ sót tháng 12/2022 vào tờ

khai tháng 12/2022.

-

Kê khai bổ sung hóa đơn GTGT đầu

vào bị bỏ sót tháng 1/2023 vào tờ khai tháng 1/2023.

Thông tư 68 về hóa đơn điện tử chính thức có hiệu lực

Từ 14/11/2019, Thông tư 68 năm 2019 sửa đổi, bổ sung về hóađơn điện tử khi bán hàng hóa, cung cấp dịch vụ do Bộ Tài chính ban hành chính

thức có hiệu lực.

Theo đó, hóa đơn điện tử phải có các nội dung: Các ký hiệu,

chữ ký số, chữ ký điện tử, thời điểm lập hóa đơn…

Tên công ty có được viết tắt không? Quy định về đặt tên công ty

Trong rất nhiều trường hợp, khi lập hóa đơn, các doanh nghiệp sẽ gặp phải khách hàng có tên hoặc địa chỉ dài. Điều này gây khó khăn với những kế toán chưa có kinh nghiệm trong việc tạo lập hóa đơn. Vậy tên công ty có được viết tắt không? Những nội dung nào không được viết tắt trong hóa đơn? Cùng đi tìm câu trả lời ngay trong bài viết dưới đây nhé!

Công văn số 347/TCT-DNNCN về thanh toán đối với điện mặt trời mái nhà

Căn cứ quy định luật thuế GTGT năm 2008; Luật sửa đổi bổ sung Thuế GTGT số 31/2013/QH13; Thông tư số 92/2015/TT-BTC

Căn cứ quy định luật thuế GTGT năm 2008; Luật sửa đổi bổ sung

Căn cứ quy định luật thuế GTGT năm 2008; Luật sửa đổi bổ sung Dịch vụ làm hồ sơ thủ tục kê khai thuế ban đầu - Chỉ 500.000đ

Trong vòng 10 ngày sau

thành lập, doanh nghiệp phải làm hồ sơ kê khai thuế ban đầu lên cơ quan

thuế cấp quận doanh nghiệp đặt trụ sở. Thủ tục làm hồ sơ không quá phức

tạp nhưng nếu kế toán không có nhiều kinh nghiệm sẽ gặp không ít khó khăn, bị

kéo dài gây ảnh hưởng đến hoạt động của công ty.

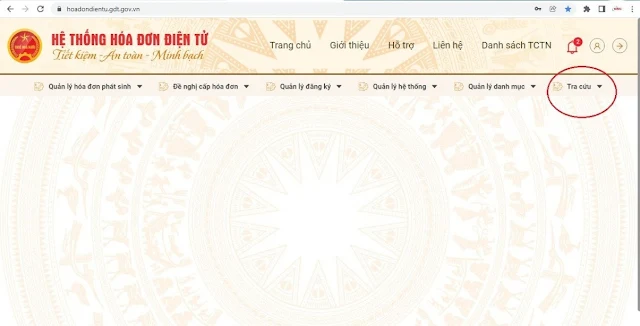

HƯỚNG DẪN TRA CỨU HĐĐT TRÊN CỔNG THÔNG TIN ĐIỆN TỬ CỦA TỔNG CỤC THUẾ

Bước 1:

Vào trang web https://hoadondientu.gdt.gov.vn -> Chọn “Đăng nhập”.

Bước 2:

Nhập “Tên đăng nhập”; “Mật khẩu”; “Nhập mã capcha” .

Bước 3:

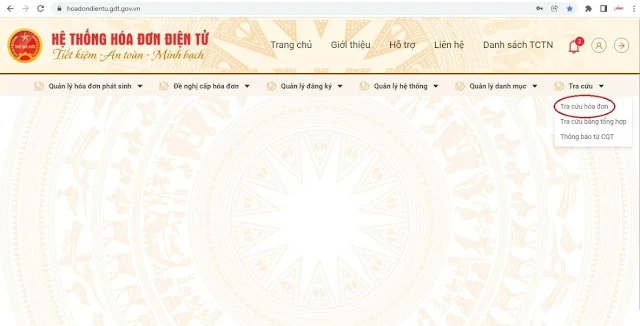

Chọn “Tra cứu” -> “Tra cứu hóa đơn”.

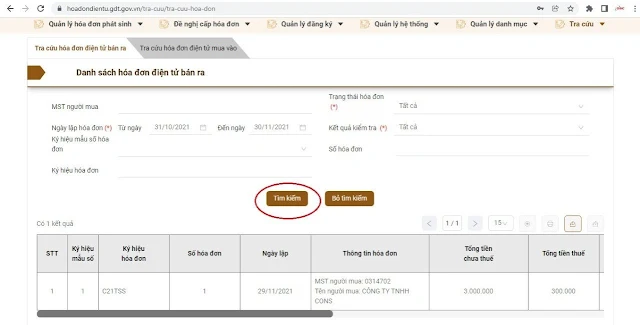

Bước 4:

Hệ thống mặc định để giao diện “Tra cứu hóa đơn bán ra”. Khi đó nhập “Ngày lập hóa đơn”; “Trạng thái hóa đơn”; “Kết quả kiểm tra” -> “Tìm kiếm” và xem kết quả.

Để “Tra cứu hóa đơn điện tử mua vào”, ta chọn giao diện bên cạnh và nhập thông tin vào tra cứu bình thường.

*LƯU Ý:

1. Ở đây chỉ hướng dẫn cách tra

cứu HĐĐT Công Ty bán ra và mua vào. Công Ty muốn xem thêm các nội dung khác thì

có thể chọn vào các mục tương ứng và nhập thông tin theo yêu cầu để kiểm tra.

2. Trang cổng thông tin này chỉ

tra cứu các HĐĐT mới theo Nghị định số 123/2020/NĐ-CP; Thông tư số78/2021/TT-BTC… của Bộ Tài Chính. Chính vì vậy, các HĐĐT cũ và HĐ GTGT giấy sẽ

không thể tra cứu trên trang cổng thông tin này.

3. HĐĐT mới sẽ bắt đầu áp dụng trên cả nước từ tháng 07/2022. Tuy nhiên, giai đoạn 1 bắt đầu triển khai từ tháng 11/2021 sẽ tiến hành tại 6 tỉnh, thành phố là Hà Nội, TP. Hồ Chí Minh, Hải Phòng, Quảng Ninh, Phú Thọ và Bình Định.

(☆▽☆)

LƯU Ý KHI SỬ DỤNG HĐĐT THEO NGHỊ ĐỊNH MỚI

---

1.

HĐĐT lập ngày nào,

Công Ty vui lòng ký điện tử ngày

đó.

2.

Trên HĐĐT mới sẽ có thêm cột “Mã của cơ

quan thuế” và “Kết quả trả về của

thuế”.

*

Nếu kết quả là “Hợp lệ”

=> Hóa đơn đã được

cơ quan thuế cấp mã, được

phép sử dụng và lưu hành.

*

Nếu kết quả là “Không hợp lệ” => Hóa đơn chưa được cơ quan thuế cấp mã, không được phép sử dụng và lưu hành.

|

HÓA ĐƠN ĐIỆN TỬ CŨ |

|

|

HÓA ĐƠN ĐIỆN TỬ MỚI |

|

3.

Nếu để dồn nhiều HĐĐT đã lập nhiều ngày lại rồi mới ký điện tử 01 lần

thì sẽ gặp tình trạng như sau:

* Trường hợp 1: Tất cả HĐĐT đã lập vào các ngày trước đó được đồng bộ hợp nhất vào ngày thực hiện chức năng ký điện tử. Ví dụ: Ngày 29/11, Công Ty lập 01 tờ HĐĐT; Ngày 30/11, Công Ty lập thêm 01 tờ HĐĐT. Tới ngày 01/12, Công Ty mới thực hiện chức năng ký điện tử thì các HĐ lập vào ngày 29/11 và 30/11 sẽ bị đồng bộ hết vào ngày 01/12.

* Trường hợp 2: Ngày lập HĐĐT và ngày thực hiện ký điện tử sẽ khác nhau => Ngày kê khai thuế là ngày lập HĐĐT. (Khoản 9, Điều 10 Nghị định 123/2020/NĐ-CP).

|

|

(Ngày lập HĐĐT được xác định theo Điều 9, Nghị

định 123/2020/NĐ-CP)

-------------(✿◕‿◕✿)--------------

Mọi thông tin vướng mắc, Quý doanh nghiệp xin vui lòng liên hệ với Công Ty TNHH Kế Toán Thuế GSC để được tư vấn kịp thời.

ĐẠI LÝ THUẾ GSC – ĐỒNG HÀNH CÙNG DOANH NGHIỆP

📞 Hotline: 0909.37.22.29 – Mr Tuấn (Zalo; Line; Viber)

📖 Địa chỉ: 72/84 Huỳnh Văn Nghệ, Phường 15, Quận Tân Bình, TP. HCM

🌐 Website: ketoangsc.com

|

☎ P.Kế toán: 0888.123.131 ✉ Email: tuvanthue.gsc@gmail.com |

|

☎ P.Kinh doanh: 08.8881.7771 ✉ Email: dkkd.gsc@gmail.com |

Đăng ký:

Bài đăng (Atom)