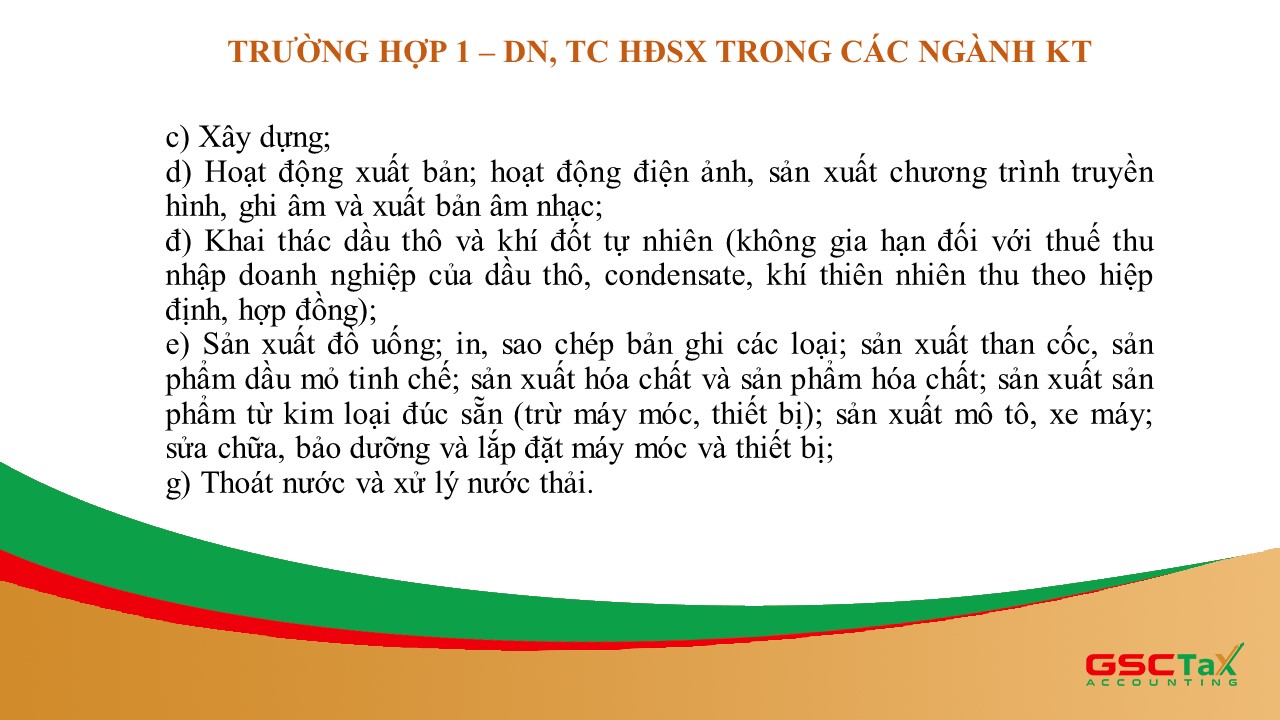

MỘT SỐ VẤN ĐỀ CẦN LƯU Ý VỀ

HỒ SƠ GIẢM TRỪ GIA CẢNH CỦA NGƯỜI PHỤ THUỘC NĂM 2023

Kính gửi: Quý doanh nghiệp!

Công Ty TNHH Kế Toán Thuế

GSC xin chân thành cảm ơn Quý doanh nghiệp trong thời gian qua đã tin tưởng và hợp tác cùng Công Ty chúng tôi.

Công Ty chúng tôi xin thông

tin đến Qúy doanh nghiệp một số điểm lưu ý về Hồ sơ giảm trừ gia cảnh của người phụ thuộc theo

Thông Tư số 79/2022/TT/BTC ngày 30/12/2022 cụ thể như sau:

1.

Hồ sơ chứng minh người phụ thuộc:

✔Trường hợp con

dưới 18 tuổi: Hồ sơ chứng

minh là bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước

công dân (nếu có). Trước kia theo Thông Tư điểm g, khoản 1 Điều 9 Thông tư 111/2013/TT-BTC chỉ cần Chứng minh nhân dân.

✔Trường hợp con

từ 18 tuổi trở lên bị khuyết

tật, không có khả năng lao động, hồ sơ chứng minh gồm: Bản chụp Giấy khai sinh

và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có); bản chụp Giấy

xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật.

✔Đối với vợ

hoặc chồng, hồ sơ chứng minh gồm: Bản chụp Chứng minh nhân dân hoặc Căn cước công dân. Bản chụp Giấy

xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin

trong Cơ sở dữ liệu quốc gia về dân cư hoặc giấy tờ khác do cơ quan Cơ quan

Công an cấp (chứng minh được mối quan hệ vợ chồng) hoặc Bản chụp Giấy chứng

nhận kết hôn.

✔Đối với cha

đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha

chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp hồ sơ

chứng minh gồm: Bản chụp Chứng minh nhân dân hoặc Căn cước công dân. Giấy tờ

hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản

chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và

thông tin trong Cơ sở dữ liệu quốc gia về dân cư hoặc giấy tờ khác do Cơ quan

Công an cấp, giấy khai sinh, quyết định công nhận việc nhận cha, mẹ, con của cơ

quan Nhà nước có thẩm quyền.

✔Đối với các cá

nhân khác hồ sơ chứng minh gồm: Bản

chụp Chứng minh nhân dân hoặc Căn cước công dân hoặc Giấy khai sinh.Các giấy tờ

hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật.

✔Tờ khai đăng ký người phụ thuộc, bản tự khai của

người nộp thuế theo mẫu ban hành kèm Thông tư số 80/2021/TT-BTC ngày 29/9/2021

của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế

và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết

một số điều của Luật Quản lý thuế.

⇒Thông tư nêu rõ, kể từ ngày cơ quan thuế

thông báo hoàn thành việc kết nối dữ liệu với Cơ sở dữ liệu quốc gia về dân cư,

người nộp thuế không phải nộp các giấy tờ chứng minh người phụ thuộc nêu trên

nếu thông tin trong những giấy tờ này đã có trong Cơ sở dữ liệu quốc gia về dân

cư.

2.

Hồ sơ giảm trừ gia cảnh cho người phụ thuộc:

✔Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc

trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

- Bản đăng ký người phụ thuộc theo mẫu số

07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC

- Trường hợp người phụ thuộc do người nộp thuế trực

tiếp nuôi dưỡng phải lấy xác nhận của Ủy ban nhân dân xã/phường nơi người phụ

thuộc cư trú theo mẫu số 07/XN-NPT-TNCN Phụ lục II ban hành kèm theo Thông tư

80/2021/TT-BTC.

- Trường hợp cá nhân đăng ký giảm trừ gia cảnh cho

người phụ thuộc thông qua tổ chức, cá nhân trả thu nhập thì cá nhân nộp hồ sơ

đăng ký người phụ thuộc như trên cho tổ chức, cá nhân trả thu nhập.

✔Đối với tổ chức, cá nhân trả thu nhập tổng hợp theo

Phụ lục Bảng tổng hợp đăng ký người phụ thuộc cho người giảm trừ gia cảnh mẫu

số 07/THĐK-NPT-TNCN Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC và nộp

cho cơ quan thuế theo quy định.

3.

Thời hạn đăng ký giảm trừ gia cảnh của người phụ

thuộc:

✔Trường hợp người nộp thuế chưa tính giảm trừ gia

cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng

phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ

thuộc. Riêng đối với người phụ

thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số

111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì thời hạn đăng ký giảm trừ

gia cảnh chậm nhất là ngày

31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm

tính thuế đó.

✔Mỗi người phụ thuộcchỉ được tính

giảm trừ một lầnvào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp

thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận

để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

4.

Mức giảm trừ gia cảnh:

Mức giảm trừ gia cảnh được quy định tại Nghị quyếtsố 954/2020/UBTVQH14 ngày 02/6/2020 của Ủy ban Thường vụ Quốc hội, cụ thể như

sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11

triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4

triệu đồng/tháng.

Công Ty TNHH Kế Toán Thuế GSC trân trọng

thông báo để Quý doanh nghiệp biết và thực hiện theo đúng các quy phạm

pháp luật.

Trân trọng kính chào./.-------------(✿◕‿◕✿)--------------

Mọi thông tin vướng mắc, Quý doanh nghiệp xin vui lòng liên hệ với Công Ty TNHH Kế Toán Thuế GSC để được tư vấn kịp thời.

ĐẠI LÝ THUẾ GSC – ĐỒNG HÀNH CÙNG DOANH NGHIỆP

📞 Hotline: 0909.37.22.29 – Mr Tuấn (Zalo; Line; Viber)

📖 Địa chỉ: 72/84 Huỳnh Văn Nghệ, Phường 15, Quận Tân Bình, TP. HCM

🌐 Website: ketoangsc.com

.jpg)